Vous pouvez rembourser votre hypothèque de deux façons, soit par un amortissement direct ou par un amortissement indirect.

L’amortissement indirect d’une dette hypothécaire est une alternative intéressante à l’amortissement direct, système largement répandu à la fois pour les crédits hypothécaires et pour les prêts en général.

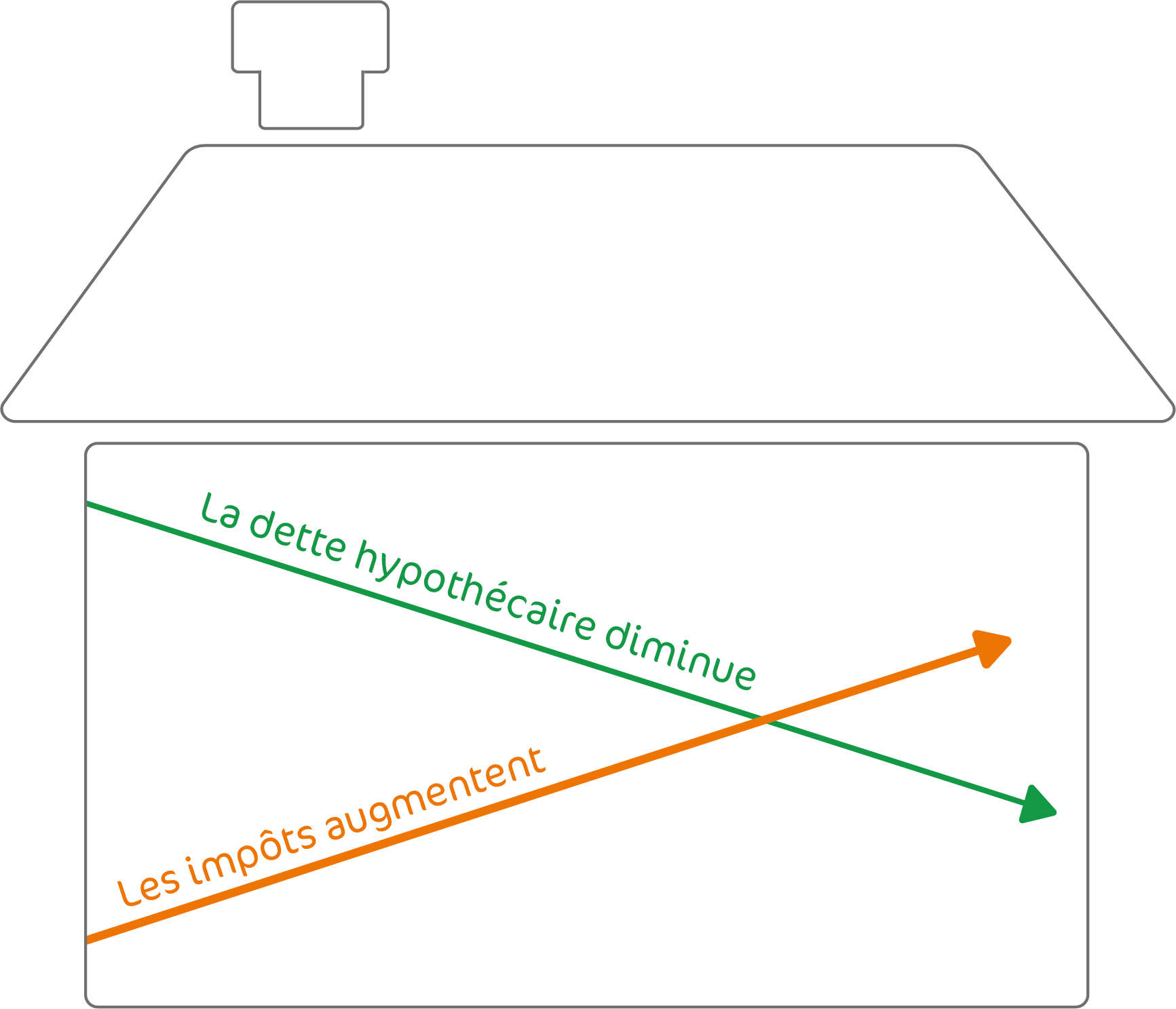

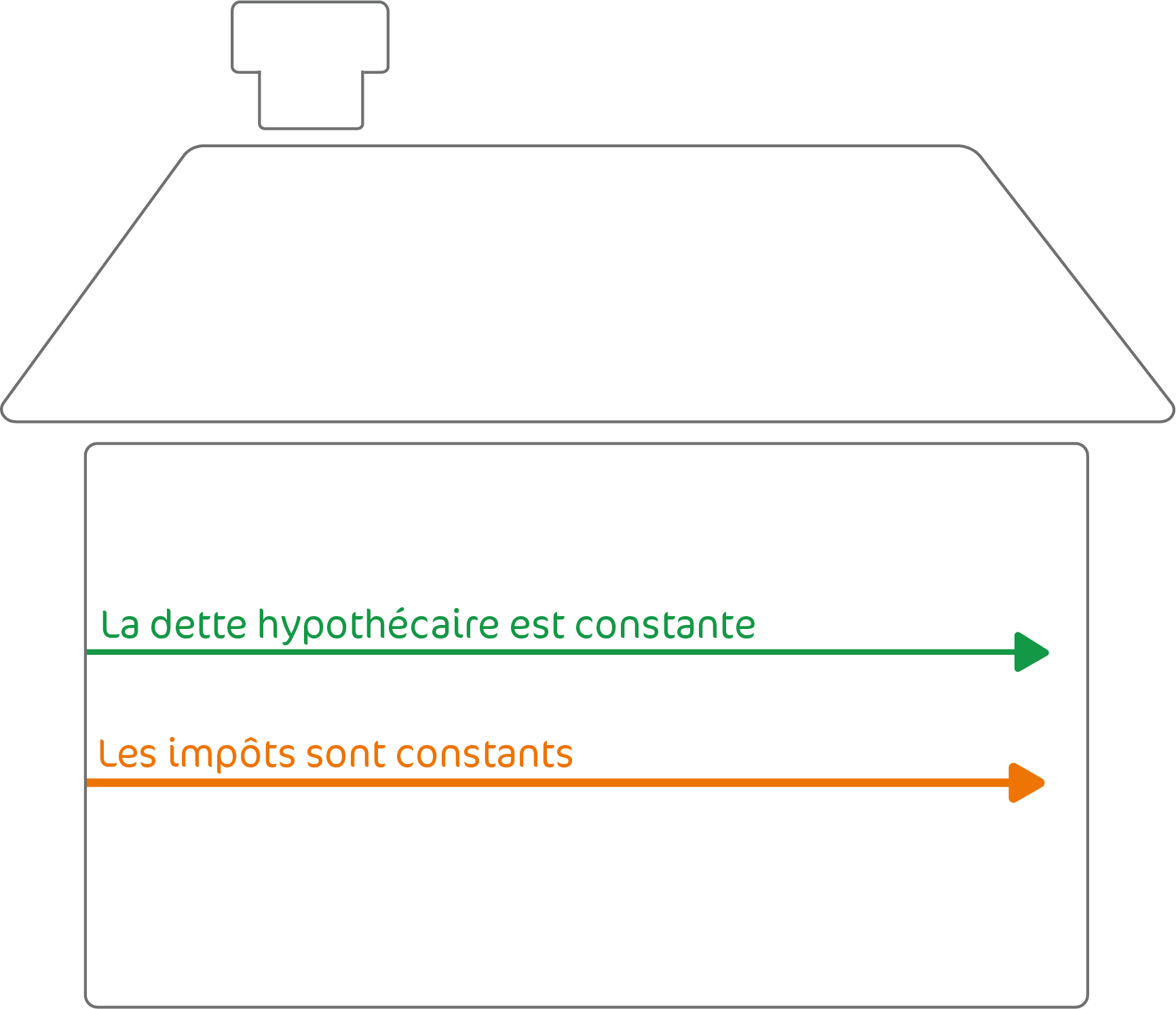

La principale différence entre ces deux systèmes est l’évolution de la dette. Celle-ci diminue progressivement dans le cas d’un amortissement direct, alors qu’elle reste stable pendant une période déterminée pour être remboursée en une fois dans la variante indirecte.

Rappelons tout d’abord qu’une dette présente les particularités fiscales suivantes: les intérêts sont déductibles du revenu imposable et le solde de la dette vient en diminution de la fortune fiscale du contribuable.

L’amortissement indirect est en général réalisé par l’intermédiaire d’une assurance vie. Le remboursement est donc nul pendant la durée de l’assurance, tandis que la dette reste au même niveau, tout comme les intérêts. Ces deux éléments permettent aux déductions fiscales liées au prêt de rester stables. De plus, si l’assurance vie est conclue sous forme de prévoyance liée, les primes sont également déductibles du revenu imposable.

A l’échéance de l’assurance, le capital assuré permet de rembourser le prêt. Un impôt sur la prestation en capital est alors perçu.

Autres avantages de l’amortissement indirect : pendant toute la durée du contrat d’assurance, donc pendant la durée du prêt, l’emprunteur est au bénéfice d’une couverture en cas de décès. Dès lors, sa famille n’aura pas à subir les conséquences financières que pourrait entraîner son décès. De plus, les intérêts comptabilisés sur les primes d’assurance ne sont pas soumis à l’impôt sur le revenu, ni à l’impôt anticipé.