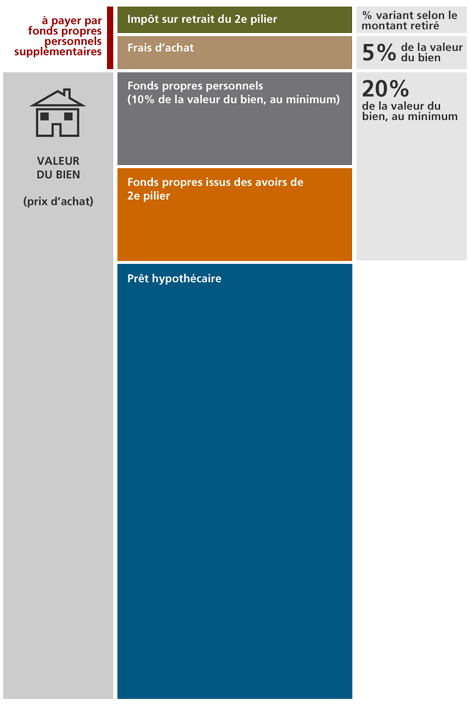

Selon la Loi sur la prévoyance professionnelle (LPP), dans le cadre de l'encouragement à la propriété du logement au moyen du 2e pilier, le montant minimal du versement anticipé est de CHF 20'000 et le montant maximal dépend de l'âge de l'assuré. Jusqu'à 50 ans, l'entier de la prestation de sortie (avoir de prévoyance) peut être prélevé. Au-delà de 50 ans, c'est le montant le plus élevé entre l'avoir de prévoyance acquis à 50 ans et la moitié de l'avoir disponible au moment de la demande de versement anticipé qui peut être retiré.

Financement minimum

Les règles FINMA exigent du propriétaire un minimum de fonds propres dits "personnels", à hauteur de 10%, issus par exemple de l'épargne traditionnelle, du 3e pilier ou d'une donation. A cela s'ajoutent les frais d'achat (droits de mutation et frais de notaire). Le solde du financement peut être assuré par les fonds propres de 2e pilier jusqu'à concurrence de la limite imposée par la LPP, à compléter le cas échéant par un prêt hypothécaire. Un retrait de fonds du 2e pilier est imposé fiscalement et l'impôt doit être payé par des fonds propres personnels supplémentaires, comme les frais d'achat déjà cités.