A la une

Parlez-vous de prévoyance avec vos enfants ou votre entourage?

Mar 2026 - 5 minutes

La prévoyance, est-ce un sujet qui se partage? C’est la question que nous avons posée aux lectrices et lecteurs de Bella vita à travers un sondage, auquel 105 personnes ont participé.

Les personnes qui lisent le Bella vita ne se contentent pas de s’informer: elles échangent. Majoritairement âgées de 55 ans et plus, souvent déjà à la retraite ou sur le point de l’être, elles considèrent largement la prévoyance individuelle comme un sujet important et se disent à l’aise pour en parler.

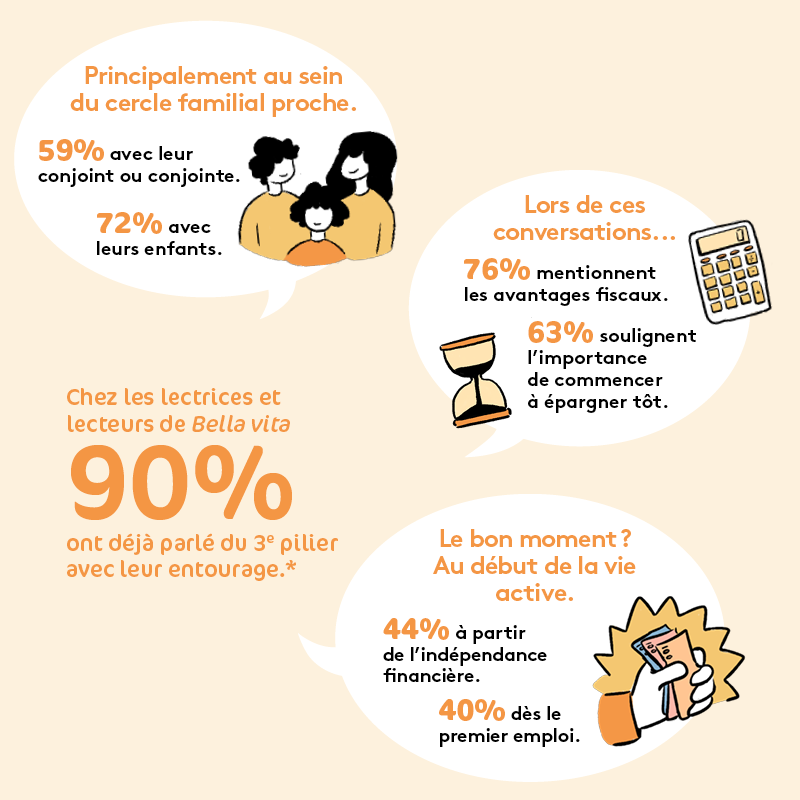

Plus de neuf répondant·e·s sur dix ont déjà abordé la question avec leur entourage. Ces échanges se déroulent d’abord au sein du cercle familial, en particulier avec les enfants et en couple, mais dépassent aussi ce cadre, puisque certaines personnes en parlent également avec des ami·e·s ou des collègues. La prévoyance apparaît ainsi comme un sujet de discussion et de conseils partagés entre générations.

Le bon moment? Dès l’indépendance financière

À quel moment aborder ces questions? Pour les personnes interrogées, la réponse est claire: près de 44% estiment que le bon moment correspond à l’indépendance financière, et 40% au premier emploi. Les événements familiaux ou la préparation à la retraite arrivent plus loin dans les réponses. Cette vision montre que la prévoyance est souvent perçue comme un élément d’éducation financière à intégrer tôt dans la vie active.

Résultats du sondage réalisé auprès du lectorat de Bella vita en janvier 2026

Les thèmes qui reviennent le plus

Lorsque ces discussions ont lieu, certains sujets reviennent plus fréquemment. Les réponses évoquent surtout les avantages fiscaux et l’importance de commencer à épargner tôt. Les aspects pratiques, comme les types de produits ou les règles légales, sont également abordés, tandis que les risques liés aux produits financiers sont mentionnés plus rarement.

Un public déjà sensibilisé

Le profil des personnes interrogées permet aussi de replacer ces résultats dans leur contexte. Souvent déjà à la retraite ou sur le point de l’être, elles sont naturellement plus exposées aux questions de prévoyance et donc généralement plus à l’aise pour en parler.

Dans la population suisse, un niveau de connaissance plus limité

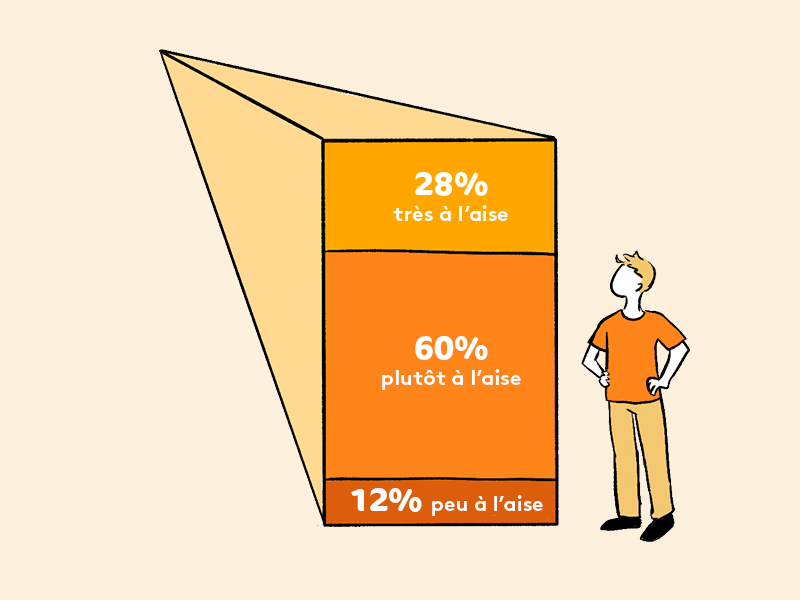

Dans ce sondage réalisé par Retraites Populaires, 88% des personnes interrogées se disent plutôt à l'aise ou très à l’aise pour parler de prévoyance. Elles jugent leur niveau de connaissance bon, sans se considérer pour autant comme expert·e·s; signe qu’il subsiste une envie d’approfondir ces questions.

À plus large échelle, le sentiment de connaissance du système de prévoyance est plus nuancé. Le Baromètre de la prévoyance publié chaque année par Raiffeisen analyse la perception du système de retraite par la population. L’édition 2025 montre qu’une part importante de la population suisse ne comprend que partiellement certains mécanismes essentiels du système et laisse parfois passer des possibilités d’optimisation sans en avoir conscience. Les assuré·e·s pourraient, par exemple, améliorer les prestations de leur caisse de pension, mais beaucoup ne le font pas.

Prévoyance: 2026, des nouveautés pour toutes et tous

Cette année, plusieurs nouveautés majeures entrent en vigueur touchant à la fois l’AVS, la prévoyance professionnelle et l’épargne individuelle. Certaines s’adressent principalement aux personnes à la retraite ou proches de l’être, d’autres concernent l’ensemble des personnes actives. De quoi alimenter les conversations suite à la lecture de Bella vita.

La hausse durable du coût de la vie et les profondes évolutions démographiques que connaît la Suisse redessinent le paysage de la prévoyance. Si les personnes à la retraite ressentent déjà la pression sur leur budget, les actifs sont eux aussi concernés, car les choix d’aujourd’hui façonneront leur sécurité financière de demain.

«Ces réformes montrent que la prévoyance n’est pas figée», explique Marie-France Barbay, conseillère financière chez Retraites Populaires. «Elle doit évoluer pour continuer à protéger un certain standard dans un contexte où le coût de la vie augmente et où la population vieillit.»

Une 13e rente AVS pour soulager les budgets

Pour beaucoup de personnes à la retraite, le mois de décembre 2026 aura une saveur particulière. Pour la première fois, une 13e rente de vieillesse AVS sera versée. Acceptée par le peuple lors de la votation du 3 mars 2024, cette mesure vise à renforcer le pouvoir d’achat face à une augmentation des prix des biens de consommation et services qui ne cessent d’augmenter.

Concrètement, ce supplément correspondra à un douzième du total des rentes AVS perçues durant l’année. Il sera versé en une seule fois, en complément de la rente ordinaire de décembre, et uniquement aux personnes bénéficiant effectivement d’une rente AVS à cette date.

«Pour de nombreux ménages à la retraite, ce versement représentera un véritable coup de pouce», souligne Marie-France Barbay. «Il pourra servir à régler des dépenses courantes, à faire face aux charges de fin d’année ou à absorber un imprévu.» Il faut toutefois rappeler que cette 13e rente ne concerne que les rentes de vieillesse. Les rentes de survivants, celles de l’assurance-invalidité ainsi que les rentes pour enfants continueront, elles, d’être versées douze fois par an.

2e pilier: certaines rentes adaptées à l’évolution des prix

Du côté de la prévoyance professionnelle obligatoire, 2026 apporte également son lot d’ajustements. Les rentes de survivant·e·s et d’invalidité LPP dont le droit est né en 2022 seront adaptées à l’évolution des prix, avec une hausse de 2,7%. L’objectif est clair: préserver le pouvoir d’achat après trois années de versement.

«Cette adaptation est importante, car elle permet aux bénéficiaires de ne pas voir leur rente perdre de la valeur au fil du temps», relève la conseillère.

Par la suite, ces rentes évolueront en même temps que les rentes AVS, en principe tous les deux ans, tout comme celles nées avant 2022. Cette adaptation concerne toutefois uniquement les prestations minimales prévues par la LPP obligatoire. Pour les parts dites surobligatoires, la décision reviendra aux institutions de prévoyance, en fonction de leur situation financière, de leur degré de couverture et de leur propre politique

de prestation.

Rachats rétroactifs dans le pilier 3a: une nouvelle marge de manœuvre

Autre changement marquant: l’introduction des rachats rétroactifs dans le pilier 3a. Cette mesure entend offrir davantage de souplesse aux assuré·e·s dont le parcours professionnel n’a pas toujours été linéaire.

Dès 2026, toute personne disposant d’un revenu soumis à l’AVS pourra verser des cotisations rétroactives pour une période allant jusqu’à dix années précédentes, pour autant que les conditions légales soient remplies. Les premiers rachats pourront concerner l’année 2025, à condition que le plafond annuel n’ait pas été entièrement utilisé et que les cotisations ordinaires de l’année du rachat aient été versées intégralement.

«Cette adaptation permet aux personnes concernées d’améliorer leur prévoyance», relève la conseillère financière.

L’intérêt est aussi fiscal: les montants versés rétroactivement seront entièrement déductibles du revenu imposable pour l’année du versement, dans les limites légales. De quoi renforcer encore l’attrait du pilier 3a comme outil de planification de la retraite.

Anticiper pour mieux traverser les changements

Ces changements rappellent plus que jamais l’importance, pour chacune et chacun, de comprendre le fonctionnement et les interactions entre les trois piliers de la prévoyance suisse. Afin d’anticiper sa situation financière quel que soit le moment de sa vie.