Nos métiers

Abolition de la valeur locative: les propriétaires face à de nouveaux choix personnels

mai 2026 - 4 minutes

Finance | L’abolition de la valeur locative entrera en vigueur le 1er janvier 2029. Les propriétaires disposent désormais d’un calendrier clair: il leur reste un peu plus de deux ans pour réaliser certains travaux et bénéficier encore des déductions fiscales. Ensuite, tout un équilibre devra être repensé.

Si vous êtes propriétaire d’un logement, il vous reste deux ans et demi pour rénover votre salle de bains, votre cuisine, ou effectuer des travaux de peinture et bénéficier des déductions fiscales liées aux travaux d’entretien ou de rénovation. Seul impératif: qu’ils soient réalisés et payés avant le 31 décembre 2028. «Fiscalement parlant, il serait judicieux de privilégier d’abord de tels travaux d’entretien et ensuite seulement des travaux d’amélioration énergétique, car les déductions fiscales pour le changement du système de chauffage ou d’isolation de la façade pourraient, elles, être maintenues jusqu’en 2050 au niveau cantonal», souligne Marie-France Barbay, conseillère financière chez Retraites Populaires.

Déductions qui disparaissent

Acceptée en votation en septembre 2025, la réforme entre désormais dans sa phase concrète. Les propriétaires connaissent maintenant la date d’entrée en vigueur et, d’ici là, le système actuel reste en place. La réforme met fin à un mécanisme bien connu: la valeur locative. Ce revenu fictif, imposé jusqu’ici aux propriétaires, disparaît, mais les déductions disparaissent en même temps.

La dette perd son avantage fiscal

«Jusqu’à présent, avoir une dette hypothécaire pouvait être fiscalement intéressant, puisque les intérêts étaient déductibles», rappelle Marie-France Barbay.

Dès 2029, ce ne sera plus le cas. Les intérêts continueront d’être payés, mais sans effet sur le revenu imposable. Fiscalement, il sera moins intéressant de s’endetter.

Faut-il pour autant amortir sa dette?

La question se pose naturellement: faudra-t-il rembourser son hypothèque? «La réponse n’est pas la même pour tout le monde», explique Marie-France Barbay. «Si amortir permet de réduire les intérêts, cela implique de puiser dans son épargne pour le faire. Or, si le propriétaire se retrouve sans liquidités pour des travaux de rénovation, pour un imprévu ou pour des besoins futurs, cela peut fragiliser sa situation financière.»

Désormais, il ne s’agira plus seulement d’optimiser sa fiscalité, mais de trouver un équilibre entre son niveau de dette, ses besoins en liquidités et ses projets futurs.

Un nouvel arbitrage

On le comprend, avec l’abolition de la valeur locative, les réflexions qui gravitent autour des biens immobiliers changeront de nature. Désormais, il ne s’agira plus seulement d’optimiser sa fiscalité, mais de trouver un équilibre entre son niveau de dette, ses besoins en liquidités et ses projets futurs. À quoi s’ajoutent les possibilités de placement de son épargne. «Si ma dette me coûte 2% et que je peux obtenir un rendement de 3% selon la stratégie de placement choisie, il peut être plus intéressant de conserver mon épargne investie ailleurs plutôt que d’amortir», illustre Marie-France Barbay. Il peut être également intéressant d’analyser sa prévoyance professionnelle et d’envisager des rachats d’années de cotisations, qui sont en principe déductibles du revenu imposable.

Stratégies différentes selon les situations

Si, aujourd’hui, la stratégie consistant à conserver une dette s’impose assez largement, demain, chaque situation devra être analysée pour elle-même.

«Il ne s’agit pas de dire qu’il faut amortir ou non, mais de se poser les bonnes questions en fonction de sa situation personnelle», résume Marie-France Barbay.

Liquidités, immobilier, prévoyance: ces éléments doivent désormais tous être examinés et les choix d’optimisation sont, plus que jamais, à évaluer au cas par cas.

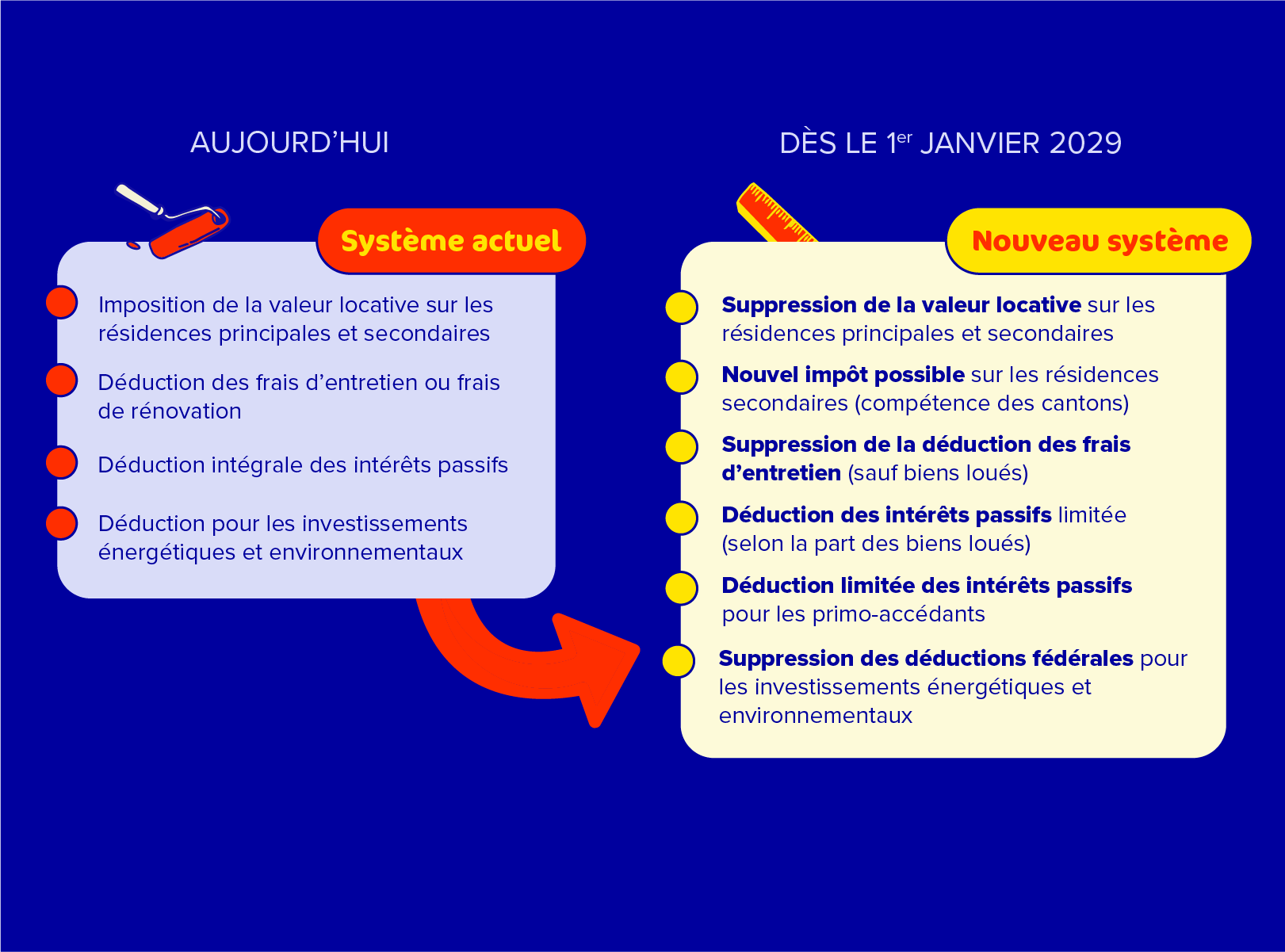

Ce qui changera dès 2029

À partir de 2029, la valeur locative ne sera plus imposée. En contrepartie, les intérêts hypothécaires et les frais d’entretien ne seront plus déductibles pour les résidences principales et secondaires.

Les cantons pourront introduire un impôt sur les résidences secondaires. Pour les primo-accédants d’une résidence principale, une déduction des intérêts restera possible, mais elle sera plafonnée à 10’000 francs par an pour un couple et à 5’000 francs pour une personne seule la première année, puis réduite progressivement sur dix ans.

Pour les biens de rendement, les intérêts passifs resteront déductibles au prorata de la valeur fiscale des biens loués par rapport à la fortune brute totale. Les frais d’entretien de ces biens resteront également déductibles.

Au niveau fédéral, les frais liés aux travaux énergétiques ne seront plus déductibles. Les cantons pourront toutefois maintenir cette possibilité jusqu’en 2050.