Vous avez trouvé la maison ou l'appartement de vos rêves et souhaitez financer une partie de l'achat grâce au versement anticipé de votre 2e pilier? Selon la législation en vigueur, vous pouvez utiliser votre 2e pilier pour:

- acquérir ou construire un logement en propriété

- acquérir des participations à la propriété d'un logement

- rembourser un prêt hypothécaire

Quel est le montant disponible?

Pour connaître le montant disponible il vous suffit de consulter votre situation de prévoyance.

Vous y trouverez le montant maximal disponible sous la rubrique "Versement anticipé logement maximal" à la date mentionnée. Cette somme est calculée selon les informations en possession de votre caisse de pension au moment de l'établissement de votre situation de prévoyance.

Comment faire?

Si vous désirez devenir propriétaire de votre logement en utilisant votre 2e pilier, la procédure est la suivante:

Etape 1

Prendre connaissance des conditions d'octroi (ici pour nos assurés) d'un versement anticipé du 2e pilier pour la propriété du logement.

Etape 2

Télécharger, remplir et signer le formulaire "Versement anticipé d'encouragement à la propriété" (ici pour nos assurés). S'acquitter des frais de traitement de dossier.

Pour les personnes mariées ou liées par un partenariat enregistré, l'accord du conjoint est nécessaire. Nous vérifions les deux signatures soit en vous demandant de les faire légaliser auprès d'un notaire (frais à votre charge), soit en vous recevant avec votre conjoint(e) et vos pièces d'identité à notre réception.

Les frais de traitement de la demande, CHF 300 TVA incl. pour le versement anticipé sont à verser sur le compte de Retraites Populaires (IBAN: CH36 0900 0000 1000 0058 1) en indiquant le nom, prénom, date de naissance, numéro de dossier et en mentionnant "frais de traitement" dans les commentaires. Cette somme servira notamment à couvrir les frais d'inscription de la mention de la restriction du droit d'aliéner au Registre foncier et les autres frais annexes.

Justificatifs à joindre à votre demande

- Pour la légalisation

- Certificat individuel d’état civil pour les personnes célibataires ou divorcées, daté de moins de 90 jours

- Légalisation des signatures pour les personnes mariées, séparées ou liées par un partenariat enregistré (sauf si vous signez dans nos bureaux)

- Pour le versement anticipé

- Lettre de confirmation d'utilisation des fonds de la banque ou notaire

- Extrait du Registre foncier ou copie du projet d’acte de vente

- Preuve de l'acquittement des frais de traitement de dossier CHF 300 pour versement anticipé

- Autres documents à fournir selon le motif du versement anticipé

Construction

- Attestation de date de fin des travaux

Travaux ou transformations

- Justificatifs des travaux, devis détaillés, etc.

Remboursement d’un prêt

- Contrat de prêt

- Confirmation de votre banque hypothécaire de la valeur du prêt à ce jour

Achats de parts sociales

- Règlement ou statut de la coopérative d'habitation

- Les parts sociales originales

Etape 3

Pour les versements en Suisse, une fois votre dossier complet, nous vérifions que les conditions d'utilisation de votre 2e pilier sont remplies et, si c'est le cas, effectuons le versement. Si nécessaire, nous demandons les inscriptions auprès du registre foncier.

En ce qui concerne les versements à l’étranger, une fois votre dossier complet, nous vérifions que les conditions d'utilisation de votre 2e pilier sont remplies et, le cas échéant, vous enverrons par courrier une convention de remboursement à nous retourner dûment signée. A réception de ce document, nous effectuerons le versement.

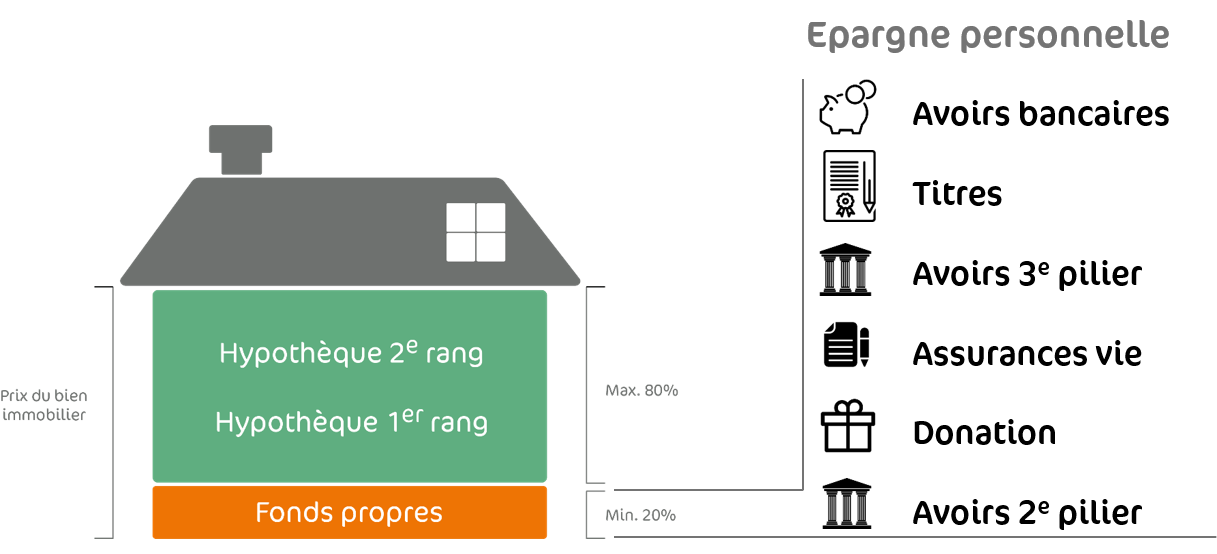

Comment se découpe le financement de mon bien en cas d'utilisation des fonds de 2e pilier?

Selon la Loi sur la prévoyance professionnelle (LPP), dans le cadre de l'encouragement à la propriété du logement au moyen du 2e pilier, le montant minimal du versement anticipé est de CHF 20'000 et le montant maximal dépend de l'âge de l'assuré.

Jusqu'à 50 ans, l'entier de la prestation de sortie (avoir de prévoyance) peut être prélevé. Au-delà de 50 ans, c'est le montant le plus élevé entre l'avoir de prévoyance acquis à 50 ans et la moitié de l'avoir disponible au moment de la demande de versement anticipé qui peut être retiré.

Les règles FINMA exigent du propriétaire un minimum de fonds propres dits "personnels", à hauteur de 10%, issus par exemple de l'épargne traditionnelle, du 3e pilier ou d'une donation. A cela s'ajoutent les frais d'achat (droits de mutation et frais de notaire). Le solde du financement peut être assuré par les fonds propres de 2e pilier jusqu'à concurrence de la limite imposée par la LPP, à compléter le cas échéant par un prêt hypothécaire.

Un retrait de fonds du 2e pilier est imposé fiscalement et l'impôt doit être payé par des fonds propres personnels supplémentaires, comme les frais d'achat déjà cités.

Est-ce que je peux me le permettre?

Vous êtes prêts à faire le pas?

Utilisez notre calculateur pour savoir si votre projet est viable, consultez nos taux hypothécaires et contactez nos conseillers pour obtenir une offre.